Stellen Sie Talente in über 180 Ländern ein, beschäftigen und bezahlen Sie sie – ohne lokale Niederlassungen

Mit dedizierten Account Managern, echtem Experten-Support und praxisnaher globaler Beschäftigungskompetenz bietet Rivermate Unternehmen einen praktischeren Weg zur internationalen Beschäftigung – ab €299.

15–20 Minuten Live-Durchlauf • Sprechen Sie mit einem Experten • Unverbindlich

Lernen Sie Rivermate kennen. Ihr globalerHR-Kraftpaket

Von Menschen, für Menschen

Keine Bots, keine Ticket-Schwarzlöcher – nur direkter, menschlicher Support. Jeder Kunde erhält einen dedizierten Account Manager, 24/7-Support mit direktem Zugang zu Fachpersonal über mehrere Kommunikationskanäle.

Praxisnahe Erfahrung

Globale Beschäftigung ist komplex – von Verträgen und Steuern bis hin zu Arbeitsrecht und Compliance. Mit über 15 Jahren Erfahrung übernehmen unsere hauseigenen Spezialisten die detailreiche Arbeit für unsere Kunden und managen den gesamten Umfang mit Schnelligkeit, Genauigkeit und enger operativer Begleitung.

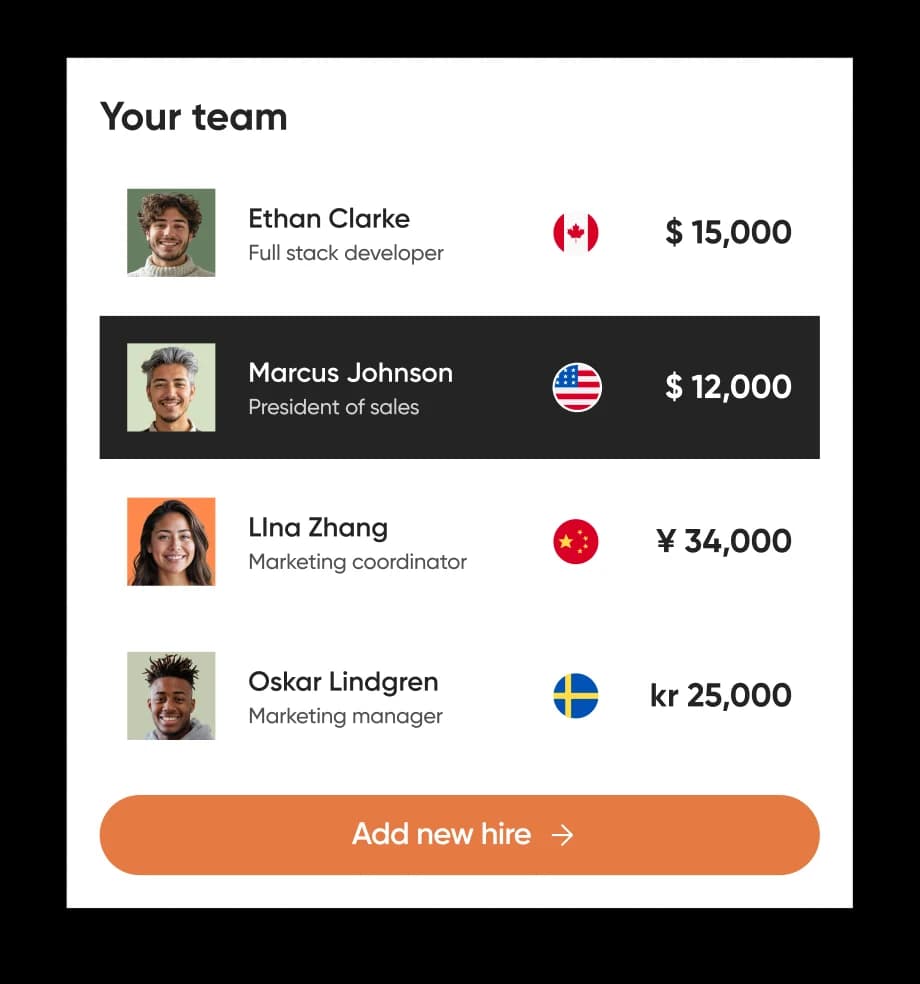

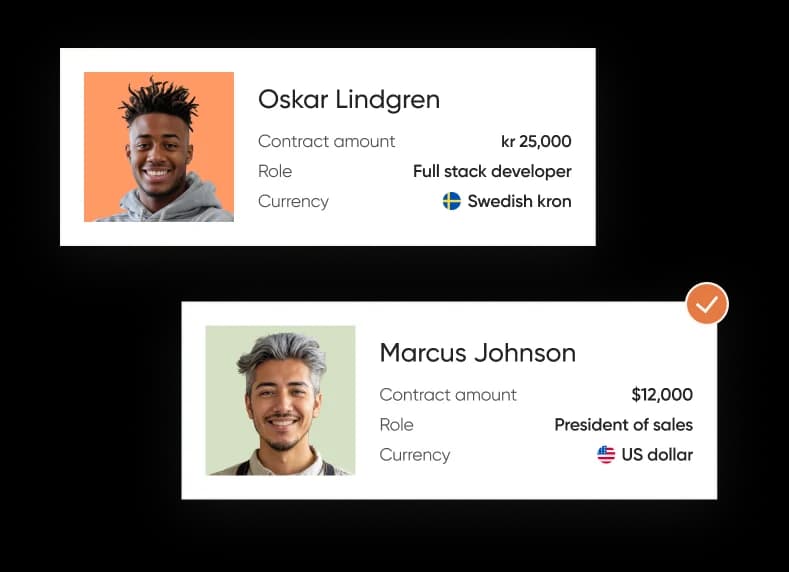

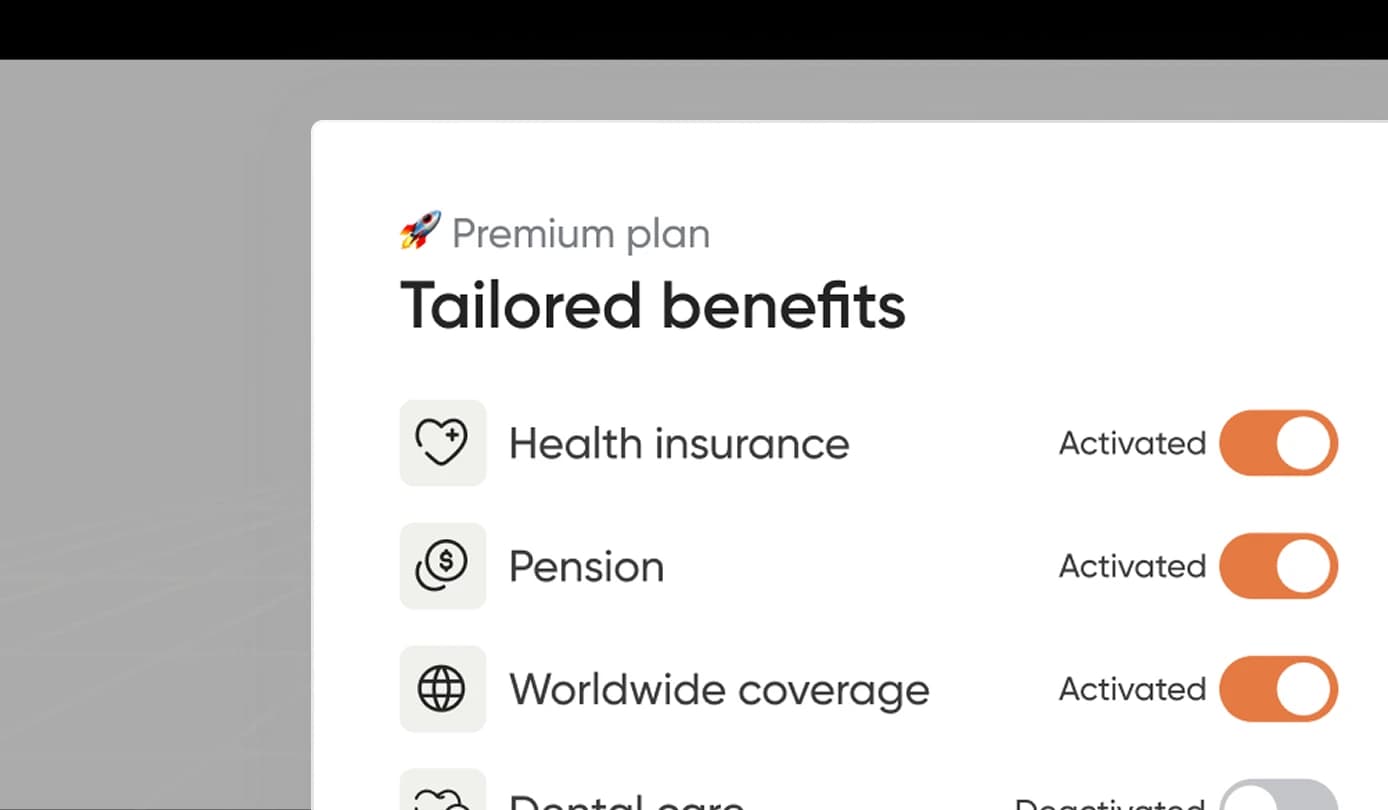

Flexible Verträge, die zu Ihren Bedürfnissen passen

Von Fahrtkostenzuschüssen bis hin zu Remote-Work-Vorteilen – wir passen jeden Arbeitsvertrag an Ihre Anforderungen an, nicht umgekehrt.

Wirklich global

Mit Abdeckung in über 180 Ländern und 38 eigenen Niederlassungen bieten wir die lokale Infrastruktur und Marktkenntnis, die für eine rechtskonforme globale Beschäftigung mit stärkerem Risikoschutz erforderlich sind.

Schnelligkeit, wenn es darauf ankommt

Mitarbeiter in Stunden statt Wochen einarbeiten. Während andere Tage benötigen, um Neueinstellungen zu bearbeiten, helfen wir Ihnen, noch am selben Tag zu starten.

Compliance gesichert, Risiken abgedeckt

Unsere Länderspezialisten stellen sicher, dass jeder Vertrag, jede Leistung und jede Gehaltsabrechnung den lokalen Gesetzen entspricht. Die Compliance-Haftung liegt bei uns – niemals bei Ihnen.

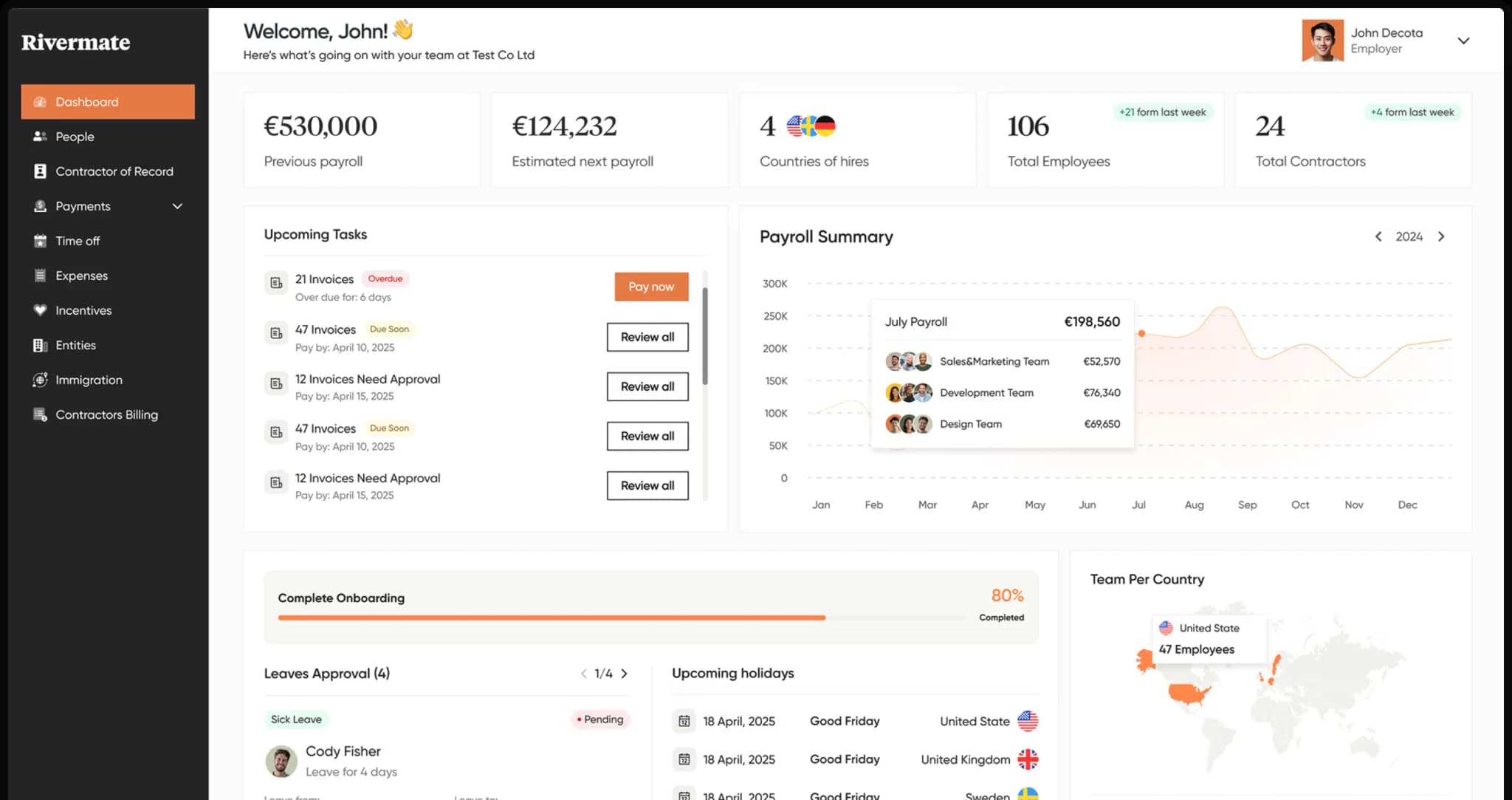

Alles, was Sie brauchen.für global employment

Mitarbeiter weltweit einstellen, ohne lokale Einheiten.

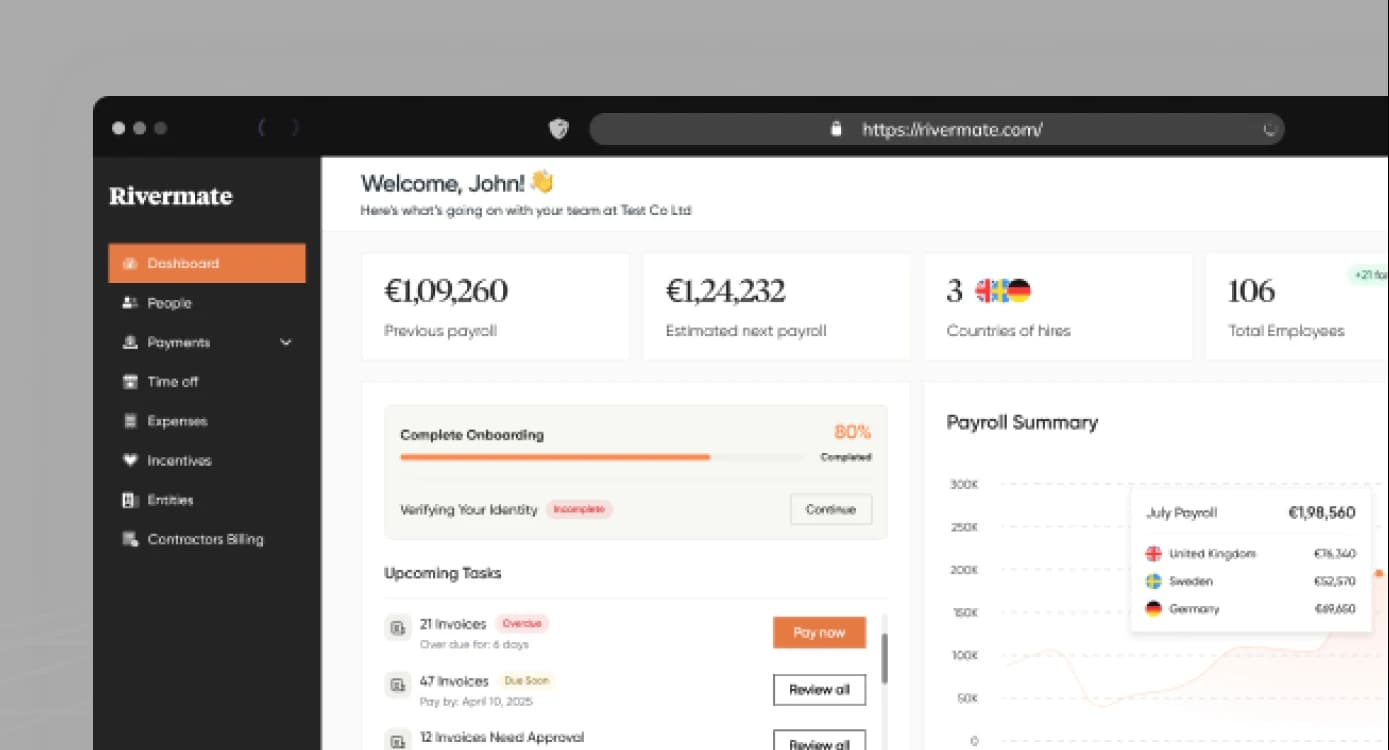

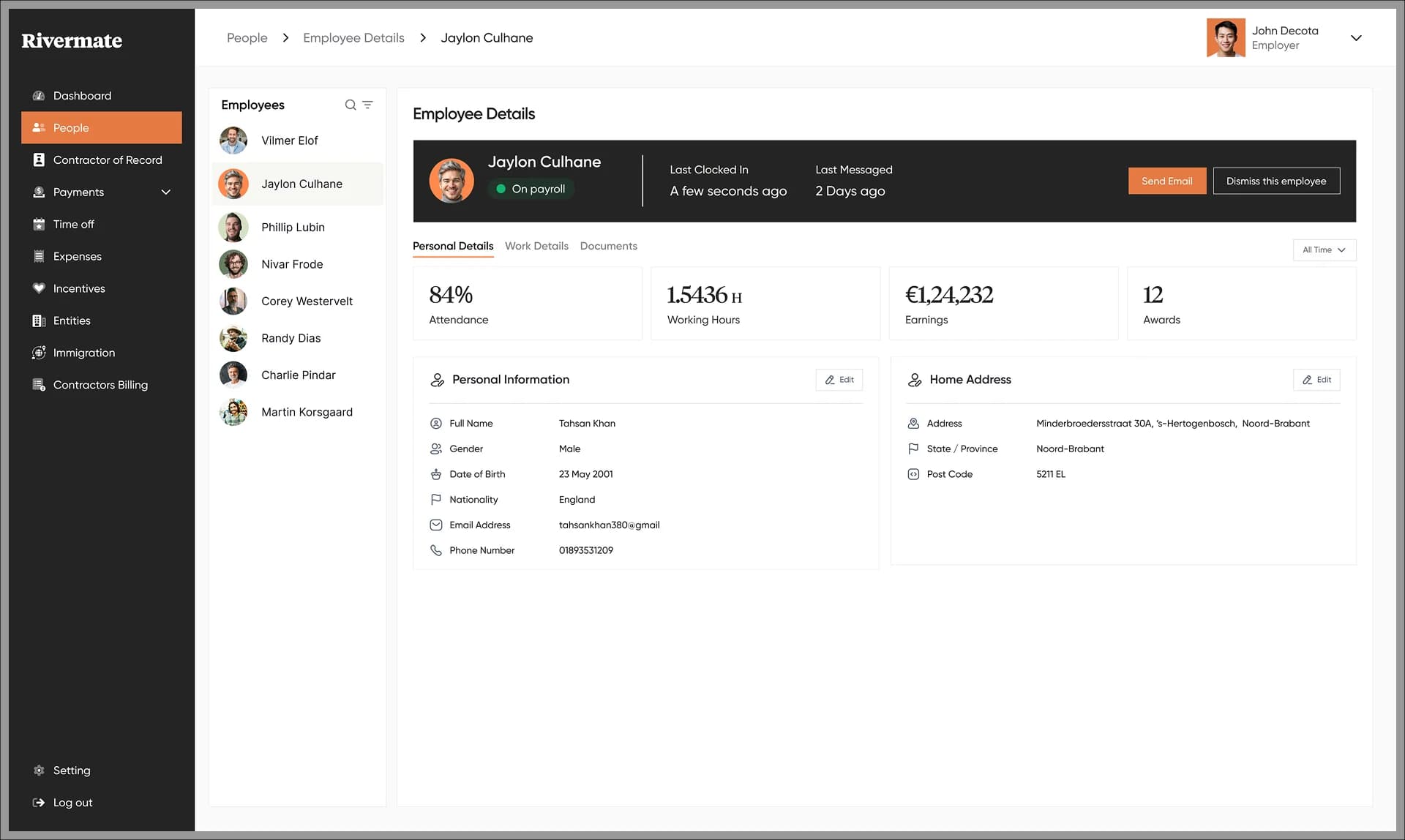

Rivermate ist Ihr idealer Employer of Record (EOR)-Anbieter, der Unternehmen dabei unterstützt, Talente in über 180 Ländern einzustellen, zu beschäftigen und zu bezahlen – ohne lokale Niederlassungen zu gründen. Mit persönlicher Betreuung, hauseigenem Fachwissen und globaler Infrastruktur machen wir die internationale Beschäftigung einfacher.

Eigene Niederlassungen

38

Beschäftigte

3500+

Jährliche Gehaltsabrechnung

€200M+

Unterstützte Unternehmen

1300+

Wie es funktioniert

Vom ersten Klick bis zur vollständig konformen globalen Gehaltsabrechnung in fünf einfachen Schritten

Buchen Sie eine Demo.

Wählen Sie einen Termin aus, der Ihnen passt. Ein Rivermate-Spezialist führt Sie durch die Plattform und beantwortet Fragen auf hohem Niveau.

Maßgeschneidertes Angebot

Wir analysieren Ihre Einstellungspläne, führen eine Echtzeit-Simulation der Lohn- und Gehaltskosten durch und senden Ihnen ein einziges, umfassendes Angebot per E-Mail.

Richten Sie Ihr Konto ein

Erstellen Sie Ihren Rivermate-Arbeitsbereich und laden Sie Ihr Team ein. Wir erstellen rechtskonforme Verträge, erfassen elektronische Signaturen und aktivieren die Gehaltsabrechnung.

Skalieren und Entspannen: Wir übernehmen den Rest.

Wir erledigen die Gehaltsabrechnung, reichen Steuern ein und sorgen dafür, dass Sie in einem Echtzeit-Dashboard rechtskonform bleiben.

Von G2 für Exzellenz anerkannt

Globale Unternehmen vertrauen Rivermate in Sachen Compliance, Gehaltsabrechnung und Unterstützung – und die G2-Rezensenten stimmen zu.

Lesen Sie Bewertungen auf G2

Warum Unternehmen zu Rivermate wechseln

Persönlicher Support

Praxisnahe Expertise

Wirklich global

Persönlicher Support

Dedizierte Account Manager, individuelle Verträge und reaktionsschneller 24/7-Support

Praxisnahe Expertise

Hauseigene Spezialisten mit über 15 Jahren Erfahrung in der Verwaltung von Verträgen, Steuern, Arbeitsrecht und Compliance

Wirklich global

Über 180 Länder durch 38 eigene Niederlassungen abgedeckt

Weitere EOR-Anbieter

Persönlicher Support

Chatbots, Ticket-Warteschlangen und langsamerer, weniger persönlicher Support

Praxisnahe Expertise

Standardisierter Support mit geringer operativer Beteiligung

Wirklich global

Vollständig ausgelagerte Abläufe mit begrenzter direkter lokaler Erfahrung